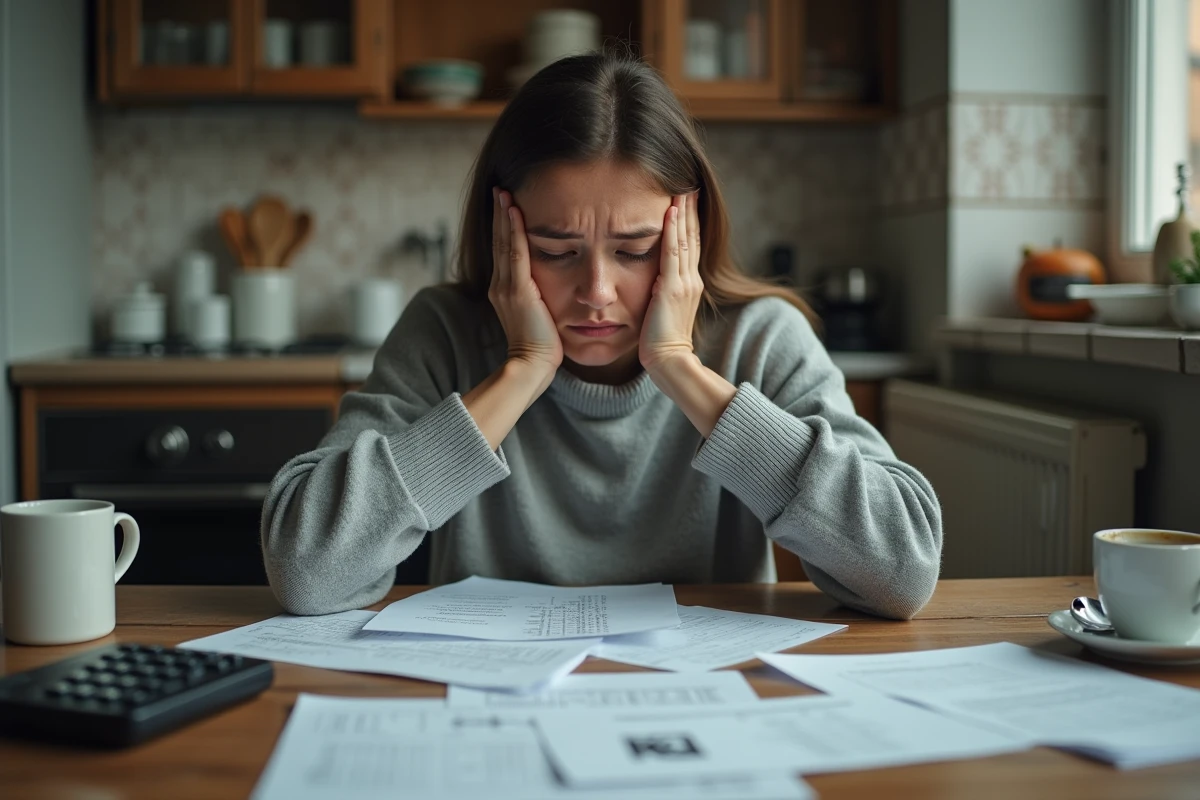

Quand le compte en banque affiche zéro une semaine avant la fin du mois, les conseils du type « faites un tableau Excel » sonnent creux. Le manque d’argent pour vivre touche des millions de foyers en France, et les réponses classiques ne suffisent plus quand le loyer absorbe la moitié des revenus.

Cet article explore des leviers concrets, y compris des dispositifs récents et des outils de gestion budgétaire par IA, pour reprendre du souffle financièrement.

A voir aussi : Fintech et prêt d'argent : une réalité possible

Offre Client Fragile et aides méconnues : les dispositifs qui changent la donne

Vous connaissez les aides au logement ou le RSA. Mais avez-vous entendu parler de l’Offre Client Fragile (OCF) ? Ce dispositif bancaire donne accès à des services essentiels (carte à autorisation systématique, alertes solde, plafonnement des frais d’incident) pour une poignée d’euros par mois.

Depuis un arrêté du 15 février 2026, l’OCF est étendue aux micro-entrepreneurs en difficulté. Une avancée pour ceux qui cumulent un petit travail indépendant et des revenus insuffisants. Les frais bancaires, souvent invisibles, peuvent grignoter plusieurs dizaines d’euros chaque mois quand les incidents de paiement s’accumulent. L’OCF coupe ce cercle.

A lire aussi : Conséquences d'une hypothèque : une analyse détaillée

Pour en bénéficier, deux chemins : soit la banque vous identifie automatiquement comme client fragile, soit vous en faites la demande directement. En parallèle, d’autres aides restent sous-utilisées :

- Le chèque énergie, envoyé automatiquement aux foyers éligibles, qui couvre une partie des factures d’électricité ou de gaz

- L’aide au permis de conduire (jusqu’à 1 200 euros pour les demandeurs d’emploi dans certaines régions), un levier d’accès au travail rarement demandé

- Les aides des CCAS (Centres Communaux d’Action Sociale), qui varient selon les communes et peuvent couvrir des dépenses alimentaires, des impayés de loyer ou des frais de cantine pour les enfants

IA et gestion budgétaire : ce que les outils gratuits apportent aux familles monoparentales

Les applications de budget existent depuis des années. Ce qui change, c’est l’arrivée d’outils dopés à l’intelligence artificielle qui analysent vos dépenses sans que vous ayez à classer chaque ligne.

Cash Conseils, par exemple, propose un outil gratuit qui catégorise automatiquement les mouvements bancaires et identifie les abonnements oubliés ou les prélèvements anormaux. Pour un parent seul qui jongle entre le travail, les enfants et l’administratif, gagner une heure par semaine sur la gestion du budget change le quotidien.

Pourquoi les ménages monoparentaux en particulier ? Parce que la charge mentale financière y est concentrée sur une seule personne. L’IA ne remplace pas un revenu manquant, mais elle permet de détecter des fuites budgétaires invisibles : un prélèvement d’assurance en double, un forfait téléphone surdimensionné pour les enfants, une option bancaire facturée sans contrepartie réelle.

Ce que l’IA fait bien (et ce qu’elle ne fait pas)

Un outil d’IA budgétaire peut regrouper vos dépenses par catégorie, vous alerter quand un poste dérape, et suggérer des arbitrages. Il ne peut pas négocier votre loyer ni augmenter votre salaire.

L’intérêt réel se situe dans la visibilité. Beaucoup de foyers en difficulté évitent de regarder leurs comptes par anxiété. Un tableau de bord simplifié, généré automatiquement, abaisse cette barrière. C’est un point de départ, pas une solution miracle.

Réduire les dépenses alimentaires sans sacrifier la qualité des repas

L’alimentation représente le poste le plus compressible dans un budget serré, à condition de ne pas tomber dans le piège du discount systématique qui finit par coûter plus cher (produits gaspillés, repas peu rassasiants).

Les applications anti-gaspillage comme Too Good To Go permettent de récupérer des paniers d’invendus à prix réduit. Le gain moyen par panier couvre facilement un repas complet pour une famille. En parallèle, les jardins partagés communautaires se multiplient dans les banlieues françaises depuis 2024, selon le rapport annuel des Jardins Partagés de France. Cultiver quelques légumes de base (tomates, courgettes, herbes aromatiques) réduit la facture courses sans demander un investissement financier.

Deux réflexes concrets qui fonctionnent :

- Planifier les repas de la semaine avant de faire les courses, pour éviter les achats impulsifs et limiter le gaspillage

- Cuisiner en batch le dimanche (soupes, gratins, sauces) et congeler par portions, ce qui réduit aussi la tentation des plats préparés plus coûteux

- Privilégier les protéines végétales (lentilles, pois chiches) deux à trois fois par semaine, nettement moins chères que la viande et tout aussi nourrissantes

Générer un complément de revenu sans capital de départ

Quand les économies ne suffisent plus, la question du revenu complémentaire se pose. Le problème : la plupart des conseils supposent du temps libre et de l’énergie, deux ressources rares quand on survit déjà difficilement.

La micro-activité déclarable reste le levier le plus accessible. Vendre des vêtements ou des objets inutilisés sur les plateformes de seconde main génère un appoint ponctuel. Le vrai levier durable passe par la micro-entreprise de services : ménage, garde d’enfants, petits travaux, cours particuliers. Le statut de micro-entrepreneur se crée en ligne en quelques minutes, et l’extension de l’OCF aux micro-entrepreneurs en difficulté protège désormais contre les frais bancaires excessifs.

Pour les personnes éloignées du travail, les structures d’insertion (chantiers d’insertion, associations intermédiaires) proposent des missions rémunérées avec un accompagnement social intégré. Ces dispositifs restent sous-sollicités alors qu’ils combinent revenu, formation et lien social.

Crédit et endettement : la ligne rouge à connaître

Face au manque d’argent, le crédit à la consommation semble offrir une respiration. En réalité, un crédit renouvelable aggrave presque toujours la situation à moyen terme. Les taux pratiqués sur ces produits transforment un besoin ponctuel en spirale d’endettement.

Si les dettes s’accumulent, le dépôt d’un dossier de surendettement auprès de la Banque de France reste un droit. La procédure est gratuite et suspend les poursuites des créanciers le temps de trouver une solution (rééchelonnement, effacement partiel).

Le manque d’argent pour vivre n’appelle pas une réponse unique. La combinaison d’aides activées (OCF, aides locales), d’une gestion budgétaire outillée par l’IA, et de petits leviers alimentaires ou de revenu forme un filet plus solide que n’importe quel conseil isolé. Le premier geste utile reste souvent le plus simple : appeler le CCAS de sa commune pour faire le point sur les dispositifs auxquels on a droit sans le savoir.